2025年的废铁价格整体呈现出“前高后低,波动下行”的态势,全年价格受到宏观经济、环保政策、钢铁行业利润以及国际市场等多种因素的综合影响。

(图片来源网络,侵删)

全年价格走势概览

可以将2025年的废铁价格大致分为三个阶段:

-

第一季度:高位震荡

- 年初(1月):延续了2025年底的相对高位,当时正值春节前夕,部分钢厂有节前备货需求,支撑了价格,全国主流地区(如华东、华南)的重废价格大约在 2350 - 2450元/吨 的区间。

- 春节后(2-3月):随着春节假期结束,市场逐步复工,但需求恢复缓慢,加上库存压力,价格出现一波明显下跌,到3月底,价格已回落至 2200 - 2300元/吨 左右。

-

第二、三季度:持续探底

- 这是2025年废铁价格最疲软的时期,主要原因是:

- 需求疲软:宏观经济下行压力增大,房地产和基建投资增速放缓,导致钢材需求不振,钢厂利润被压缩,对原料(废铁)的采购意愿和能力都下降。

- 环保限产影响:虽然环保常态化,但阶段性、区域性的限产政策依然存在,影响了钢厂的开工率和废铁消耗量。

- 库存高企:废铁社会库存和钢厂库存都处于较高水平,供应端压力较大。

- 在这个阶段,价格屡次刷新年内新低,到6月底,部分地区的重废价格已跌至 2000 - 2100元/吨 的区间,到9月底,价格继续在低位徘徊,大致在 2050 - 2150元/吨。

- 这是2025年废铁价格最疲软的时期,主要原因是:

-

第四季度:触底反弹

(图片来源网络,侵删)

(图片来源网络,侵删)- 第四季度初:价格在低位企稳,并开始出现小幅反弹,主要驱动因素是:

- 环保限产加码:秋冬季“蓝天保卫战”启动,京津冀及周边地区限产力度加大,导致钢材供应收缩,钢价反弹,从而带动了废铁价格。

- 钢厂利润修复:钢价上涨使得钢厂利润空间有所恢复,提高了采购废铁的积极性。

- 冬储预期:临近年底,部分贸易商和钢厂开始为冬季储备原料,对价格形成支撑。

- 到12月底,全国主流地区的重废价格回升至 2250 - 2350元/吨 的水平,相比年中的低点有了明显回升,但仍低于年初的高点。

- 第四季度初:价格在低位企稳,并开始出现小幅反弹,主要驱动因素是:

影响2025年废铁价格的主要因素

- 宏观经济与下游需求:这是最根本的因素,2025年中国经济面临下行压力,作为钢铁消费主力的房地产和基建增速放缓,直接导致钢材需求疲软,进而传导至上游废铁市场。

- 钢铁行业利润:钢厂的盈利状况直接影响其对废铁的采购价格,2025年上半年,钢厂利润普遍被压缩,甚至出现大面积亏损,导致其对高价废铁的接受度极低,压价意愿强烈。

- 环保政策:“蓝天保卫战”等环保政策是影响短期供应和需求的关键变量,限产减少了钢材供应,推高了钢价,利好废铁;但同时,也可能影响废铁的回收和运输环节。

- 废铁自身供需关系:社会废铁资源供应量相对稳定;钢厂的废铁采购需求因利润和限产而波动,供需失衡是价格下跌的直接原因。

- 期货市场与市场心态:螺纹钢期货价格的走势对废铁现货市场有明显的引导作用,市场参与者对未来预期的悲观或乐观,也会加剧价格的波动。

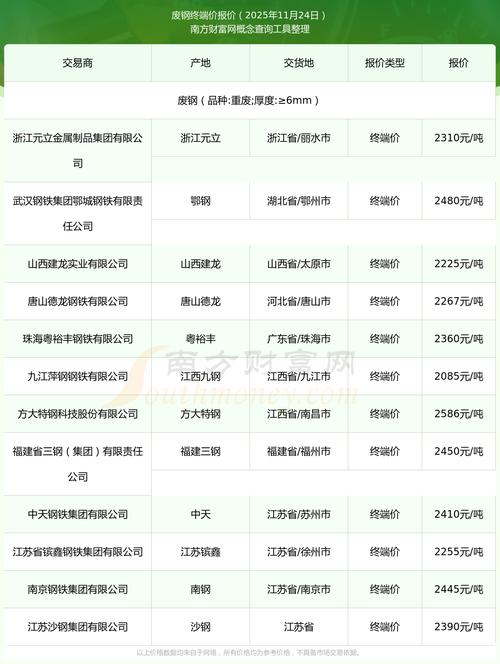

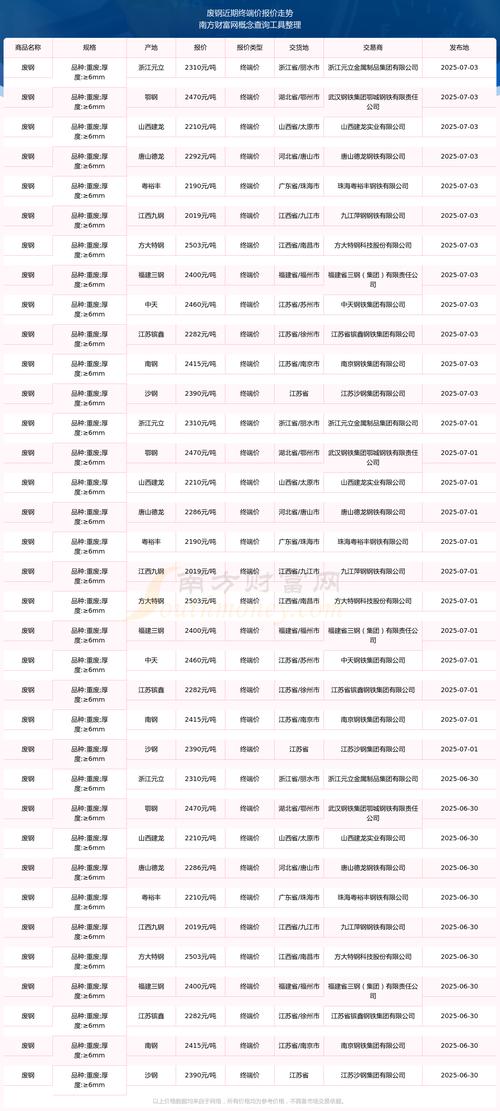

价格数据参考(以主流地区“重废”为例)

为了给您一个更直观的感受,以下是一个大致的月度价格区间表,这是一个全国均价的简化模型,实际价格会因地区、钢厂、废铁品质(如重废、中废、轻薄料)、采购方式等因素而存在差异。

| 月份 | 大致价格区间 (元/吨,重废) | 主要趋势 |

|---|---|---|

| 1月 | 2350 - 2450 | 年初高位,节前备货 |

| 2月 | 2250 - 2350 | 春节后需求恢复慢,价格下跌 |

| 3月 | 2200 - 2300 | 延续跌势,库存压力显现 |

| 4月 | 2150 - 2250 | 需求疲软,价格继续探底 |

| 5月 | 2100 - 2200 | 市场信心不足,价格低位震荡 |

| 6月 | 2000 - 2100 | 年内低点,需求达到最弱 |

| 7月 | 2050 - 2150 | 环保限产,价格略有企稳 |

| 8月 | 2100 - 2200 | 需求端仍无起色,窄幅震荡 |

| 9月 | 2050 - 2150 | “金九银十”预期落空,价格再次承压 |

| 10月 | 2100 - 2200 | 秋冬季限产启动,价格开始反弹 |

| 11月 | 2200 - 2300 | 限产加码,钢厂补库,价格上涨 |

| 12月 | 2250 - 2350 | 冬储预期,价格维持高位 |

2025年对于废铁市场来说是充满挑战的一年,价格从年初的相对高点一路下滑,在年中触底,然后在四季度的环保限产和冬储预期下有所反弹,全年的价格重心相比2025年有明显下移,这背后反映了中国经济结构调整和钢铁行业去产能、控产能的深层影响。

(图片来源网络,侵删)