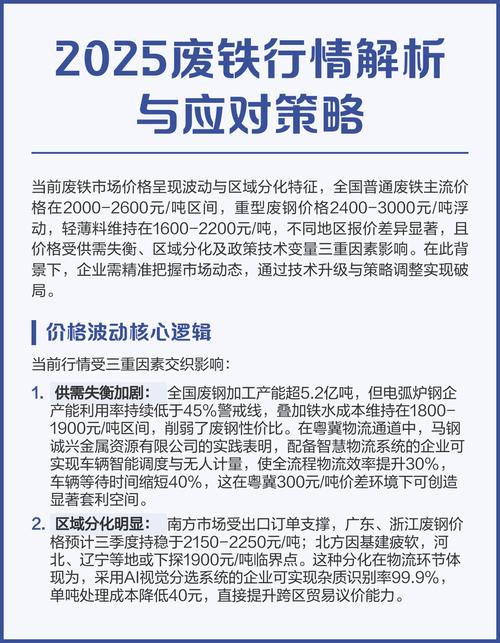

2025年中国废铁价格呈现出“前高后低、震荡下行”的总体趋势,全年价格重心相比2025年有明显下移,市场整体处于供大于求的弱势格局。

(图片来源网络,侵删)

以下是按季度划分的详细走势分析:

第一季度:价格高位震荡,但下行压力初显

- 价格水平:年初(1月)废铁价格处于全年相对较高的位置,以主流市场(如唐山、江浙沪地区)的重废为例,价格大约在2300-2400元/吨左右。

- 市场特点:

- 春节因素:1月份正值春节前夕,部分钢厂有节前补库需求,对废铁价格形成了一定的支撑。

- 环保限产影响:年初部分地区仍有环保限产政策,影响了铁矿石等原料的供应,使得废铁作为替代品的性价比相对提高,支撑了价格。

- 需求预期转弱:随着春节假期临近,下游钢厂开工率下降,废铁市场成交逐渐清淡,价格开始显露疲态。

第二季度:价格持续下跌,跌势明显

- 价格水平:进入第二季度,废铁价格开启了明显的下跌通道,到6月底,主流重废价格已跌至2100-2200元/吨,较年初下跌了约200元/吨。

- 市场特点:

- 需求端疲软:春节后,本应是传统需求旺季,但2025年下游制造业和建筑业复苏乏力,钢材需求不及预期,导致钢厂利润被压缩,采购废铁的积极性大幅降低。

- 钢厂利润倒挂:钢材价格下跌速度快于废铁价格,导致钢厂炼钢利润空间被挤压,甚至出现亏损,钢厂为控制成本,纷纷下调废铁采购价格。

- 供应端压力:废铁回收商在年初价格高位时囤积了一定量的废铁,但在价格下跌过程中,恐慌性抛售情绪出现,导致市场供应量增加,进一步加剧了价格的下跌。

第三季度:价格短暂反弹后再度探底

- 价格水平:三季度初,受多重因素影响,废铁价格出现了一波小幅反弹,但力度有限,到7月中旬,价格回升至2200-2300元/吨,好景不长,到9月底,价格再度回落至2100元/吨附近。

- 市场特点:

- 环保限产“回头看”:7-8月,部分地区启动了环保限产的“回头看”行动,导致部分高炉停产或限产,对废铁需求造成短期冲击,抑制了价格的反弹空间。

- 宏观政策刺激:国家为稳定经济增长,推出了一系列基础设施投资等刺激政策,市场对后期需求预期有所好转,带动了废铁价格的短暂反弹。

- “金九银十”落空:传统的“金九银十”旺季并未如期而至,下游钢材需求依然疲软,钢厂采购意愿不强,导致价格在短暂反弹后重回跌势。

第四季度:价格跌至全年低点,年末略有企稳

- 价格水平:四季度是全年价格最低的时期,到12月中旬,主流重废价格一度跌至2000元/吨的心理关口附近,部分市场甚至更低,年末随着钢厂冬储补库,价格略有企稳回升。

- 市场特点:

- 需求持续低迷:全年需求不振的状况在第四季度尤为突出,北方钢厂进入传统检修季,南方钢厂也因订单不足而减产,废铁需求降至冰点。

- 供应相对充足:尽管价格持续下跌,但废铁回收商手中仍有库存,社会废铁资源也保持稳定供应,供需矛盾突出。

- 年末冬储:临近年底,部分钢厂为来年生产做准备,开始进行小规模的冬储补库,对废铁价格形成了一定的支撑,但整体力度有限,市场仍在底部震荡。

影响2025年废铁价格走势的主要因素总结

- 宏观经济与下游需求(核心因素):2025年中国经济面临下行压力,制造业PMI长期在荣枯线徘徊,房地产和基建投资增速放缓,导致钢材终端需求疲软,这是废铁价格下跌的根本原因。

- 钢铁行业利润:钢厂是废铁最大的需求方,2025年钢材价格表现不佳,钢厂利润微薄甚至亏损,直接导致其压低废铁采购成本,成为价格下跌的直接推手。

- 环保政策:环保限产政策在短期内影响了废铁的供需平衡,限产减少了需求,打压价格;而限产导致铁矿石供应紧张时,又可能短暂提升废铁的性价比,形成支撑,总体来看,2025年环保因素更多是抑制了价格的反弹。

- 废铁供应:社会废铁资源供应量相对稳定,但在价格下跌过程中,回收商的抛售行为加剧了市场的供应压力。

- 国际市场:全球经济增速放缓,国际贸易摩擦加剧,也对国内钢材市场及上游原料市场造成了负面影响。

2025年是废铁市场艰难的一年,价格在年初的高点后,便一路震荡下行,跌至多年来的低位,市场的主旋律是需求疲软和钢厂利润收缩,对于废铁贸易商和回收商而言,这一年充满了挑战,库存管理和风险控制变得尤为重要,价格的走势也清晰地反映了2025年中国经济和钢铁行业所面临的复杂局面。

(图片来源网络,侵删)