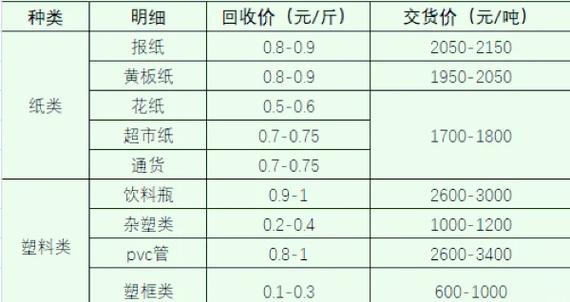

废品收购站废铁税率2025全解析:最新政策、计算方法与避税合规指南

** 作为废品回收行业从业者,您是否正为复杂的废铁税率问题而困惑?本文将为您深度剖析2025年废品收购站废铁的最新税收政策,清晰解读不同税率下的税负计算,并提供一套合法合规的税务优化方案,助您在激烈的市场竞争中实现降本增效,稳健经营。

引言:废铁回收的“钱袋子”,税率是关键

在“双碳”目标与循环经济的大背景下,废品回收行业迎来了前所未有的发展机遇,废铁作为再生资源的重要一环,市场需求旺盛,对于广大废品收购站经营者而言,除了要面对市场波动和环保压力,“废铁税率” 更是直接关系到企业利润命脉的核心问题,一笔笔糊涂税,可能让辛苦赚来的利润化为乌有,本文将带您彻底搞懂废铁收购站的那些税事儿,让您明明白白做生意,安安心心把钱赚。

核心概念:废品收购站卖废铁,到底涉及哪些税?

我们要明确一个基本概念:废品收购站作为经营主体,其业务流程主要涉及收购和销售两个环节,我们通常所说的“废铁税率”,主要是指销售废铁时需要缴纳的增值税。

根据企业规模和盈利情况,还需要缴纳企业所得税或个人所得税,本文将重点探讨大家最关心的增值税问题。

深度剖析:废铁增值税税率全貌(2025年最新版)

废铁的增值税税率并非一成不变,它受到纳税人身份、经营模式以及政策扶持等多种因素影响,目前主要分为以下三种情况:

一般纳税人(年应税销售额超过500万元)

对于规模较大、会计核算健全的一般纳税人废品收购站,销售废铁适用13%的增值税税率。

- 政策依据: 根据国家增值税规定,再生资源属于货物销售范畴,适用13%的税率。

- 税负计算:

- 销项税额: 销售废铁的不含税销售额 × 13%

- 进项税额: 这是关键!一般纳税人如果能取得合规的增值税专用发票(如从钢铁厂等下游客户处收到),可以凭票抵扣进项税。

- 应纳税额 = 销项税额 - 进项税额

- 特别提醒: 一般纳税人的优势在于可以抵扣进项,如果下游客户(如大型钢厂)也是一般纳税人,他们需要你开具13%的增值税专用发票,这既是你的税负,也是他们的抵扣凭证,交易链条完整,业务更规范。

小规模纳税人(年应税销售额未超过500万元)

对于大多数中小型废品收购站,通常被认定为小规模纳税人,其政策更为简化,但税负计算方式不同。

- 征收率: 目前小规模纳税人增值税征收率为3%,根据最新优惠政策,2025年对于月销售额10万元以下(季度30万元以下)的,免征增值税。

- 税负计算:

- 应纳税额 = 含税销售额 ÷ (1 + 征收率) × 征收率

- 某季度销售废铁含税收入为30.9万元,则应纳税额 = 30.9万 ÷ (1+3%) × 3% = 0.9万元。

- 特别提醒: 小规模纳税人不能开具增值税专用发票(可以向税务局申请代开,但税率仍为3%),这可能会影响与下游一般纳税人的合作,但其优势是征收率低,且享受免税政策门槛低,税负相对简单可控。

享受“即征即退”税收优惠的特殊情况

这是国家为了鼓励再生资源回收利用而出台的重大优惠政策,符合条件的废品收购站可以大幅降低税负。

- 政策核心: 对符合条件的一般纳税人销售再生资源,实行增值税即征即退政策。

- 按“销售再生资源实现的增值税”的一定比例(目前为70%) 予以退还。

- 举例说明(简化模型):

- 某一般纳税人废品站,本月销售废铁产生销项税额10万元。

- 假设其本月没有进项税额(这是很多废品站的真实困境)。

- 正常情况下应纳税额: 10万元 - 0 = 10万元。

- 享受即征即退后应纳税额: 10万元 - (10万元 × 70%) = 10万元 - 7万元 = 3万元。

- 实际税负率: 3万元 ÷ (销售额) ≈ 3.9%,远低于13%的法定税率。

- 申请条件(关键!):

- 必须是符合条件的再生资源回收企业,需要有规范的财务核算。

- 必须建立再生资源收购台账和销售台账,做到账实相符、票账相符。

- 必须按规定进行纳税申报,并提供相关资料。

- 注意: 此政策对收购来源有严格要求,必须是从个人、非生产企业等处收购的再生资源,且无法取得增值税专用发票。

实战指南:如何合法合规地优化您的税务成本?

理解了政策,更重要的是如何应用,以下是一些实用的税务优化建议,所有方法均以合法合规为前提:

-

选择合适的纳税人身份:

- 初创期/规模小: 如果年销售额预计低于500万,且下游客户多为散户或小规模纳税人,选择小规模纳税人身份,享受免税政策,税负更低,管理更简单。

- 成长期/规模大: 如果年销售额即将超过500万,且主要客户为大型钢厂等一般纳税人,则应主动申请成为一般纳税人,虽然税率高,但可以开具13%的专票,增强客户合作意愿,并且可以抵扣部分成本(如运输费用等),同时积极申请“即征即退”优惠,实际税负可控。

-

积极申请“即征即退”优惠:

这是降低一般纳税人税负的“利器”,务必咨询当地税务部门,详细了解申请流程和所需材料,完善内部台账管理,确保100%符合政策要求,享受最大力度的税收红利。

-

规范进项发票管理(针对一般纳税人):

- 虽然收购个人废铁无法取得进项票,但企业在经营过程中会产生其他可抵扣的费用,如运输费、燃油费、办公用品采购、设备租赁费等,务必向合作方索取合规的增值税专用发票,这些都能有效降低你的销项税额。

-

利用地方性税收返还政策(需谨慎甄别):

部分地区为了招商引资,会对特定行业给予一定比例的税收返还或奖励,可以关注当地政府的产业扶持政策,但务必通过正规渠道了解,警惕“税收洼地”陷阱,确保业务的真实性和合规性。

常见误区与风险警示

-

不开票就不用交税。

- 风险: 这是最危险的想法,在金税四期大数据监管下,任何无票收入都无处遁形,一旦被查实,将面临补税、滞纳金和巨额罚款,甚至刑事责任。

-

买票抵扣,降低税负。

- 风险: 虚开增值税专用发票是严重的税收违法行为,是国家严厉打击的对象,参与其中,等于将自己置于法律的风口浪尖,得不偿失。

-

小规模纳税人免税,就什么都不用管。

- 风险: 免税政策有明确的销售额门槛,即使免税,也需要按期进行纳税申报,否则同样会产生逾期申报的罚款和滞纳金。

合规经营是基石,税务筹划是智慧

废品回收行业是国家循环经济的基石,其健康发展离不开规范的经营和税务管理。废铁税率问题,既是挑战,也是机遇,通过深入了解政策、选择合适的纳税人身份、积极利用税收优惠,并坚守合法合规的底线,您的废品收购站不仅能有效降低税负,更能提升自身的核心竞争力,在绿色发展的浪潮行稳致远。

最后建议: 税收政策复杂多变,本文内容仅供参考,在实际操作中,强烈建议您咨询专业的财税顾问或当地税务机关,根据您企业的具体情况,制定最精准的税务筹划方案。

#废品收购站 #废铁 #增值税 #税率 #税务筹划 #再生资源 #税收优惠 #即征即退 #小规模纳税人 #一般纳税人 #环保合规