当前废铁市场整体处于“震荡偏弱”的态势,与去年同期相比,价格有明显的回落,市场成交氛围相对清淡,主要受宏观经济、下游需求和成本因素的多重影响。

(图片来源网络,侵删)

以下是几个关键维度的详细分析:

核心价格走势(以国内市场为例)

废铁价格通常以“废钢”为标准进行报价,不同品级、不同地区的价格有所差异,以下价格仅供参考,实际成交价会有浮动。

-

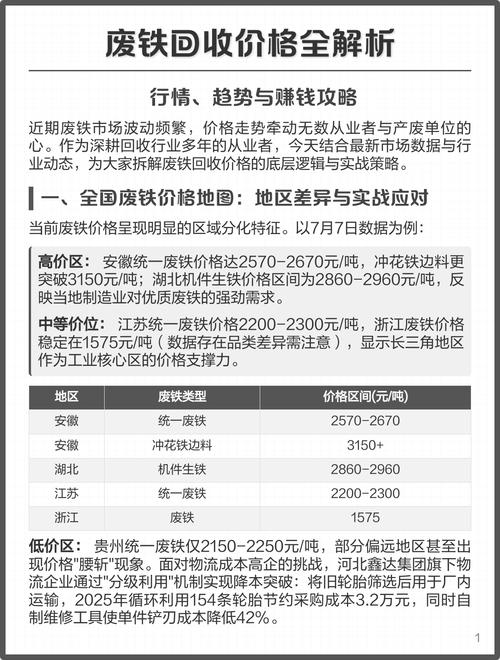

主流价格区间(截至2025年5月底):

- 重废(厚度≥6mm): 在 2300 - 2600元/吨 之间波动。

- 中废(厚度3-6mm): 在 2100 - 2400元/吨 之间波动。

- 工业碎料(钢筋头、冲料等): 在 2400 - 2700元/吨 之间波动。

- 统料(杂铁): 在 1800 - 2100元/吨 之间波动。

-

近期价格变化:

(图片来源网络,侵删)

(图片来源网络,侵删)- 对比年初: 价格相比年初高点(部分区域曾达到2800元/吨以上)有 300-500元/吨 的下跌。

- 对比去年同期: 价格同比下跌幅度更为明显,大约在 400-800元/吨 不等,市场整体处于下行通道。

影响近期行情的主要因素分析

废铁市场的价格是多种因素博弈的结果,近期主要受以下几个方面影响:

宏观经济与政策因素(宏观层面)

- 房地产持续低迷: 这是影响废铁需求的最核心因素,房地产是钢材消耗的“大头”,新开工面积和投资额的持续下滑,导致螺纹钢、线材等建筑用钢需求疲软,进而传导至废铁市场,钢厂采购意愿不强。

- 制造业需求分化: 虽然新能源汽车、造船、部分机械制造等行业表现尚可,但家电、普通机械等行业需求不足,导致整体制造业对钢材的需求未能有效提振。

- 环保政策影响: 环保政策时紧时松,会影响部分中小钢厂的生产节奏,从而影响其对废铁的即时采购量。

供需关系(市场层面)

- 供应端:

- 资源量尚可: 社会废钢资源(来自汽车、家电、机械拆解等)保持一定的供应量。

- 钢厂库存偏低: 由于价格下跌,钢厂普遍采取“低库存、按需采购”的策略,不大量囤货,这抑制了价格的上涨空间。

- 需求端:

- 钢厂利润压缩: 铁矿石、焦炭等原材料价格坚挺,而成品钢材价格下跌,导致钢厂利润空间被严重挤压,为了控制成本,钢厂会不断压低废铁的采购价格。

- 电炉钢厂开工率不足: 电炉钢厂的主要原料是废铁,由于钢厂利润差,许多电炉钢厂开工率维持在较低水平,对废铁的需求量减少。

成本与替代因素(产业层面)

- 与铁矿石的价差: 废铁作为电炉钢厂的“铁矿石”替代品,其价格与铁矿石价格有联动关系,近期铁矿石价格高位运行,使得废铁的性价比优势在某些时候并不突出,钢厂会根据两者价差灵活调整废铁的配比。

- 成材价格疲软: 废铁的最终价值体现在其能炼出的钢材上,钢材(螺纹钢、热卷等)期货和现货价格持续弱势运行,导致钢厂对原料废铁的提价意愿极低。

未来行情展望

综合来看,短期内废铁市场难有大的起色,预计将继续维持“震荡偏弱”的格局。

-

短期(未来1-2个月):

- 需求端仍是关键: 如果房地产数据没有明显好转,钢厂的需求将难以实质性改善,价格将继续承压。

- 成本支撑有限: 铁矿石价格预计高位震荡,对废铁价格有一定支撑,但钢厂的利润压力会抵消这种支撑。

- 季节性因素: 进入夏季,部分户外建筑施工活动减少,可能会进一步削弱废铁需求。

-

中长期(下半年):

- 政策刺激预期: 市场对下半年国家可能出台的“稳增长”政策(特别是针对房地产和基建的刺激政策)抱有期待,如果政策落地并有效果,可能会带动钢材需求回暖,从而提振废铁市场。

- 宏观经济复苏节奏: 整体经济的复苏情况将决定制造业和建筑业需求的恢复程度,这是决定废铁价格走势的根本。

给相关从业者的建议

-

对于废铁供应商/回收商:

- 灵活出货,快进快出: 不要盲目囤货,看好价格时机及时出手,规避价格继续下跌的风险。

- 关注下游钢厂动态: 密切跟踪主要钢厂的采购价格和库存变化,把握市场节奏。

- 提高废铁品质: 优质废铁(如工业冲料、钢筋头)在市场下行时更具价格优势,应努力提高回收料的纯净度。

-

对于钢厂/用废企业:

- 维持低库存策略: 在价格趋势不明朗的情况下,按需采购,保持安全库存即可。

- 关注政策信号: 密切关注国家宏观政策动向,预判市场需求变化,提前调整采购计划。

当前废铁市场正处于需求疲软、成本高企、利润压缩的困境中,价格处于相对低位,短期内,市场仍将以震荡调整为主,真正的反转需要等待宏观经济的实质性好转,特别是房地产市场的企稳回升。