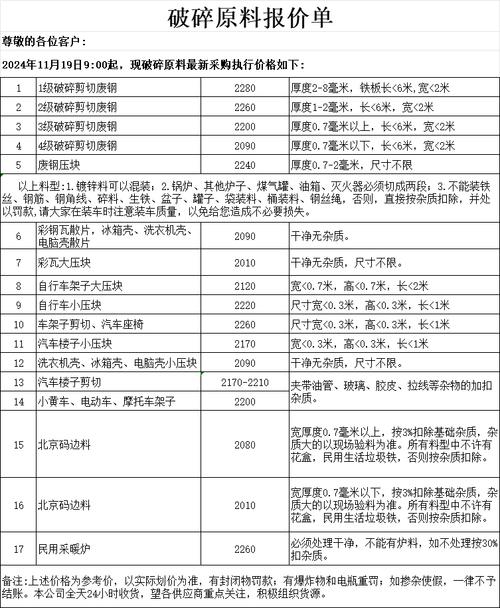

近期废铁价格呈现出 “高位震荡,整体趋稳” 的态势,虽然不像2025年上半年那样有单边暴涨,但市场在多重因素影响下,价格波动频繁,整体重心维持在相对较高的水平。

(图片来源网络,侵删)

以下是具体的分析和解读:

近期价格走势回顾

-

2025年上半年:价格快速上涨

这是废铁市场的一个“牛市”,主要受宏观经济复苏预期、钢厂利润改善、以及铁矿石等原材料价格高企的推动,废铁作为重要的炼钢原料,其性价比优势凸显,需求旺盛,价格一路攀升,多地价格创下近年新高。

-

2025年下半年至2025年初:高位震荡,波动加剧

(图片来源网络,侵删)

(图片来源网络,侵删)- 阶段一(2025年Q3):价格冲高回落。 在达到历史高位后,市场开始消化涨幅,同时宏观政策面出现调整预期,加上粗钢产量压减政策的传闻,市场情绪转弱,价格出现了一轮明显的回调。

- 阶段二(2025年Q4至今):价格反复,重心上移。 市场进入多空博弈阶段,钢厂冬储需求、部分省份的环保限产以及宏观经济“稳增长”政策对价格形成支撑;房地产市场持续疲软、终端需求恢复不及预期,以及钢厂利润空间被压缩,又对价格构成压制,价格在区间内反复震荡,但相比年初,整体重心依然较高。

影响近期废铁价格的主要因素

废铁价格是一个由 供给、需求、成本和政策 共同决定的复杂系统,近期主要受以下几个因素影响:

(一) 需求端(钢厂采购)

-

钢厂利润(核心因素): 这是决定废铁价格的最直接因素,近期钢厂利润整体处于较低水平甚至部分时间处于亏损状态。

- 利空影响: 钢厂为了控制成本,会压低废铁采购价格,这是近期废铁价格承压的主要原因。

- 利多影响: 当铁矿石等铁矿石价格大幅波动时,废铁的性价比优势会显现,钢厂会增加废钢比,从而支撑废铁价格。

-

粗钢产量与政策:

- “以钢定产”政策: 国家对粗钢产量进行调控,尤其是对“地条钢”的严厉打击,规范了市场,为正规废钢资源提供了空间。

- 环保限产: 冬季或重污染天气期间,部分地区钢厂会执行限产,减少废铁采购,导致价格承压,反之,限产结束后,需求释放,价格可能反弹。

-

下游需求(房地产、基建、制造业):

(图片来源网络,侵删)

(图片来源网络,侵删)- 房地产市场疲软: 这是当前最大的利空因素,房地产用钢占钢材消费的近三成,其持续低迷导致螺纹钢、线材等建筑钢材需求不振,进而传导至上游废铁市场。

- 基建和制造业: 虽然国家大力推动基建投资,但短期内难以完全对冲房地产的负面影响,制造业的恢复情况也直接影响钢材的整体需求。

(二) 供给端(废钢回收)

-

资源供应量:

- 季节性因素: 冬季北方天气寒冷,户外作业减少,工地废钢产出量下降,年底是制造业赶工季,工业边角料供应相对稳定。

- 社会库存: 贸易商和回收站的库存水平会影响市场供应节奏,如果贸易商看好后市,会惜售,支撑价格;如果看空,则会抛货,打压价格。

-

进口废钢:

我国对进口废钢的管理较为严格,进口量相对有限,但对国内市场仍有一定补充作用,国际废钢价格的波动也会对国内市场产生心理影响。

(三) 成本端

-

铁矿石价格: 铁矿石是生产铁水的主要原料,铁矿石价格高企时,使用废铁(电炉炼钢或转炉添加废铁)的成本优势就凸显出来,会提振废铁需求,近期铁矿石价格波动较大,对废铁价格影响显著。

-

其他成本: 包括废钢的运输、加工、仓储等费用,这些成本相对刚性,对价格的底部有一定支撑。

未来价格展望

综合来看,短期内废铁价格 “大幅上涨或下跌的可能性都不大,大概率延续震荡格局”。

-

支撑因素:

- 政策托底: 国家“稳增长”政策持续发力,基建投资有望加码,对钢材需求形成托底。

- 成本支撑: 废铁自身的回收成本,以及与铁水相比的性价比优势,为其价格提供了底部支撑。

- 供给端: 严格的政策管控下,废钢资源供应难以出现过剩。

-

压制因素:

- 需求疲软: 房地产市场的恢复将是缓慢和长期的,这是压制废铁价格的最大变量。

- 钢厂利润: 钢厂利润空间有限,将持续压制其采购意愿和价格。

- 宏观不确定性: 全球经济形势、国内消费复苏情况等都存在不确定性。

给从业者的建议

- 对于回收商/贸易商: 应密切关注钢厂的调价信息、库存变化以及宏观政策动向,在价格高位时,可适当出货锁定利润;在价格低位且需求有企稳迹象时,可考虑分批建仓,切忌盲目追涨杀跌。

- 对于钢厂: 需动态平衡废铁与铁水的配比,在保证生产成本最优化的前提下,灵活调整采购策略。

近期废铁市场告别了单边行情,进入了由宏观经济、行业政策和钢厂利润共同主导的复杂博弈阶段,价格波动会更加频繁,参与者需要更强的市场敏感度和风险控制能力。