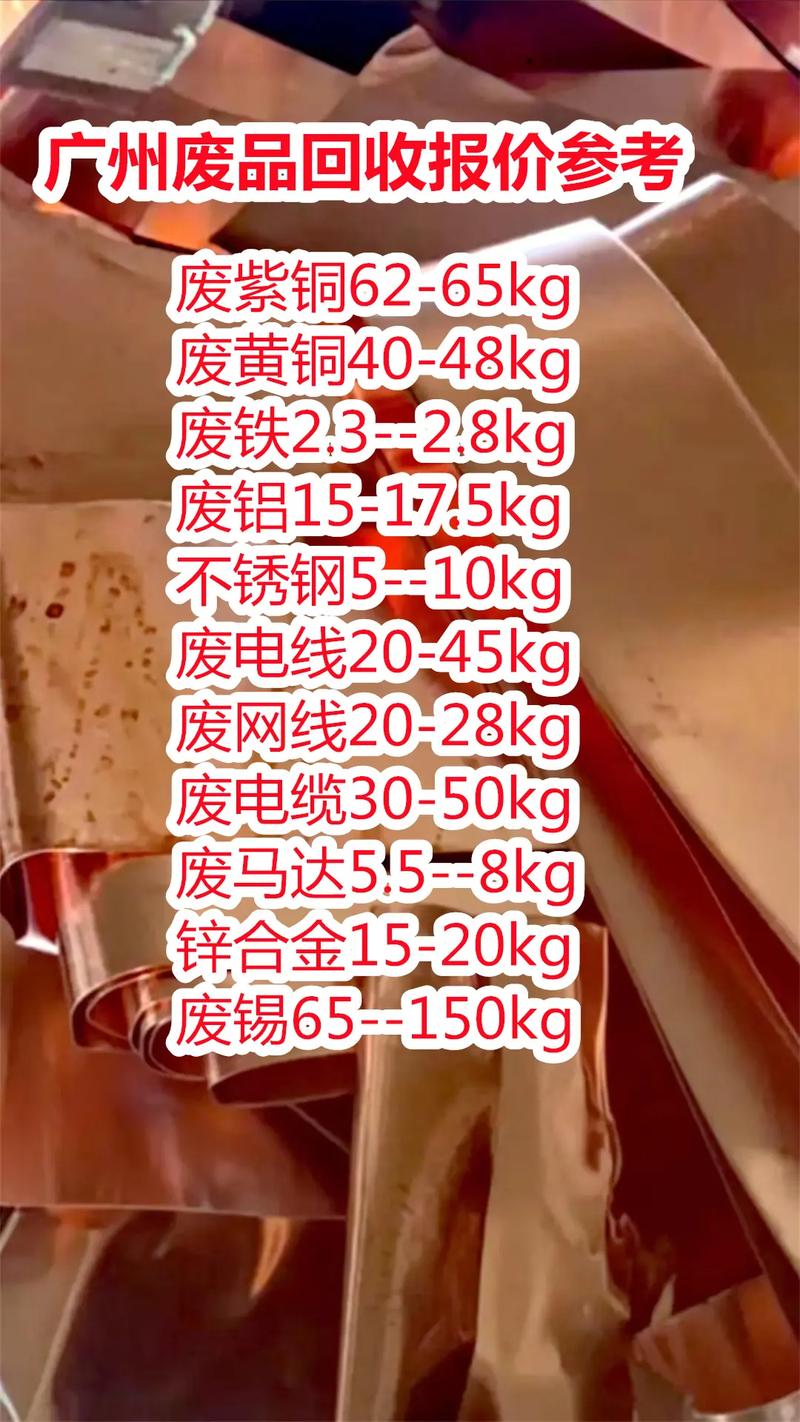

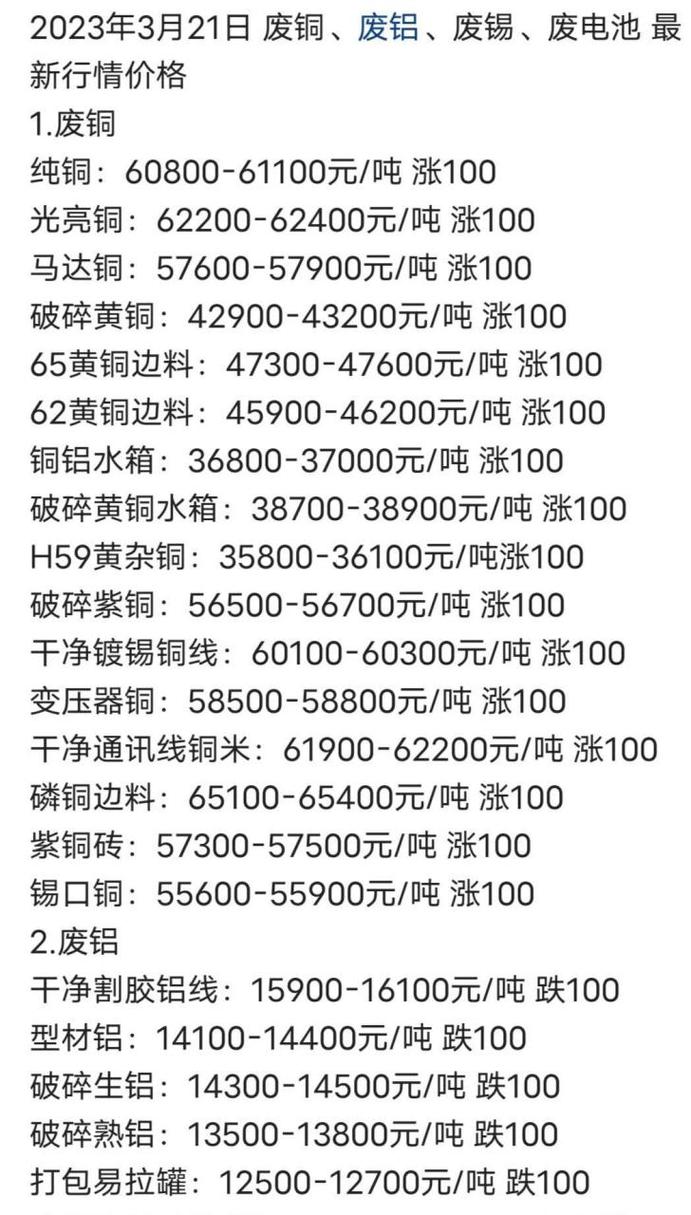

2025年下半年,国内废铁市场整体将呈现“先扬后抑、震荡偏弱”的态势。 市场价格将受到宏观政策、需求端(尤其是钢厂)和供应端的多重影响,波动性会比较大。

(图片来源网络,侵删)

下面我将从几个关键维度进行详细拆解:

宏观环境与政策面(“发动机”)

宏观环境是决定大宗商品走向的根本动力。

-

政策驱动是核心亮点:

- “稳增长”政策持续发力: 下半年,国家为了实现全年经济增长目标,预计会继续出台一系列稳经济、稳投资的政策,特别是基础设施建设(如新老基建、水利工程、城市更新)和制造业(如设备更新、技术改造)的发力,将直接带动钢材需求,间接提振废铁市场。

- “以旧换新”政策: 汽车、家电等领域以旧换新政策的落地,将为市场提供一部分稳定的废铁资源,并刺激相关产业链的生产,对需求端形成支撑。

-

房地产市场仍是最大不确定性:

(图片来源网络,侵删)

(图片来源网络,侵删)- 房地产市场的复苏程度是下半年最大的变量,房地产市场依旧疲软,新开工面积和投资数据不佳,这直接抑制了建筑用钢的需求。

- 如果下半年房地产政策能超预期发力,市场出现实质性回暖,那么废铁需求将迎来强力反弹,反之,如果持续低迷,将给整个市场带来巨大压力。

小结: 政策面有“稳增长”的利好托底,但房地产的“灰犀牛”仍在,整体宏观环境是“强预期”与“弱现实”并存的状态。

需求端分析(“晴雨表”)

废铁的需求方主要是电弧炉钢厂和转炉钢厂,他们的生产意愿直接决定了废铁的采购量和价格。

-

钢厂利润是关键:

- 下半年,铁矿石和焦炭等原材料价格预计将保持高位震荡,这将持续挤压钢厂的利润空间。

- 对于转炉钢厂废铁是其重要的“铁素料”,当废铁价格相对于铁水成本足够低时,钢厂会增加废铁的用量(即“提高废钢比”),从而降低成本,反之,则会减少废铁用量。

- 对于电弧炉钢厂其成本结构主要是废铁+电力,废铁是其唯一的炉料,因此废铁价格的涨跌会直接影响其盈亏线,当废铁价格过高,导致电炉钢厂普遍亏损时,他们会选择减产或停产,从而抑制废铁的采购需求。

-

生产节奏与开工率:

(图片来源网络,侵删)

(图片来源网络,侵删)- 下半年是传统的钢材消费旺季,但今年的旺季成色有待观察,钢厂的生产节奏将根据订单情况和利润水平灵活调整。

- 如果旺季需求不及预期,钢厂开工率将维持在较低水平,对废铁的采购需求也会随之减弱。

小结: 需求端的核心矛盾在于“钢厂利润”,在成本高企的背景下,钢厂对废铁价格的接受度有限,这将构成价格上行的天花板。

供应端分析(“蓄水池”)

废铁的供应量决定了市场的资源是否充裕。

-

社会废铁回收量:

- 制造业端: 随着经济活动恢复,机械制造、汽车、家电等领域的报废量将有所增加,为市场提供资源。

- 建筑业端: 建筑工地拆迁、改造产生的废铁量与房地产和基建投资密切相关,基建发力会增加供应,而房地产疲软则会抑制供应。

- 社会生活端: 来自居民生活中的废铁(如旧家电、自行车等)量相对稳定,但受回收价格影响,回收商的囤货意愿会影响短期供应。

-

进口废铁:

- 我国是全球最大的废铁进口国,今年以来,进口废铁量持续增长,对国内市场形成了一定的补充和冲击。

- 下半年,随着国内外价差的波动,进口废铁的性价比会动态变化,如果进口价格优势明显,将继续增加国内供应,对价格形成压制。

小结: 供应端整体是“充裕”的,国内社会回收量有韧性,进口废铁是重要的补充来源,充足的供应使得价格难以出现单边暴涨行情。

成本支撑与价格展望

-

成本支撑:

废铁的回收、加工、运输等成本构成了其价格的“地板”,人工、油价、场地租金等成本刚性,对废铁价格有较强的支撑作用,价格跌破成本线后,回收商惜售,市场会自动出清。

-

价格走势预测(分阶段):

- 7-8月(震荡偏强): 在“金九银十”旺季预期和“稳增长”政策利好的驱动下,市场情绪会偏向乐观,钢厂或有节前补库需求,可能会推动价格小幅上涨,但需警惕房地产数据疲软带来的拖累。

- 9-10月(冲高回落,关键验证期): 这是传统的需求旺季,也是政策效果和需求成色的“试金石”,如果基建和制造业订单能持续放量,价格有望在9月份冲出一个高点,但如果旺季需求证伪,钢厂利润持续承压,价格很可能冲高后快速回落。

- 11-12月(震荡偏弱): 随着旺季结束,天气转冷北方工地停工,钢材需求将季节性转弱,钢厂为冬储进行采购,但冬储的力度和时机将取决于当时的利润和价格水平,整体来看,缺乏强需求支撑,价格可能面临回调压力。

全年价格中枢: 预计下半年废铁价格将围绕2800-3200元/吨(以重废为例,不同地区和品级有差异)的区间震荡,整体重心可能略低于上半年。

总结与建议

| 影响因素 | 趋势/判断 | 对废铁价格的影响 |

|---|---|---|

| 宏观政策 | 积极发力,托底经济 | 利多 |

| 房地产 | 疲软,是最大不确定性 | 利空 |

| 钢厂利润 | 成本高企,利润空间有限 | 利空 (抑制采购意愿) |

| 旺季需求 | 预期向好,但存在验证风险 | 中性偏多 (关键看实际落地) |

| 废铁供应 | 充裕,进口补充明显 | 利空 (压制价格上行) |

给市场参与者的建议:

-

对于废铁回收商/贸易商:

- 保持灵活,快进快出: 避免长期囤货,尤其是在价格冲高后,要及时获利了结,下半年波动大,短线操作更安全。

- 关注价差: 密切关注钢厂废铁采购价与成品钢材销售价的利润空间,这决定了钢厂的采购积极性。

- 抓住政策窗口: 在政策利好出台、市场情绪高涨的窗口期,适当提高出货节奏。

-

对于钢厂:

- 灵活调整废钢比: 根据自身利润和废铁性价比,动态调整废铁的用量,优化成本结构。

- 做好库存管理: 在价格低位时,可考虑建立战略性库存,以应对价格波动风险。

-

对于下游用钢企业:

- 择机采购: 在价格回调或阶段性企稳时,积极采购原料,锁定成本。

一句话概括:2025年下半年废铁市场,故事很美好(政策+旺季),但现实很骨感(利润+地产),投资者和从业者需要保持理性,紧跟政策和数据变化,在波动中寻找机会。